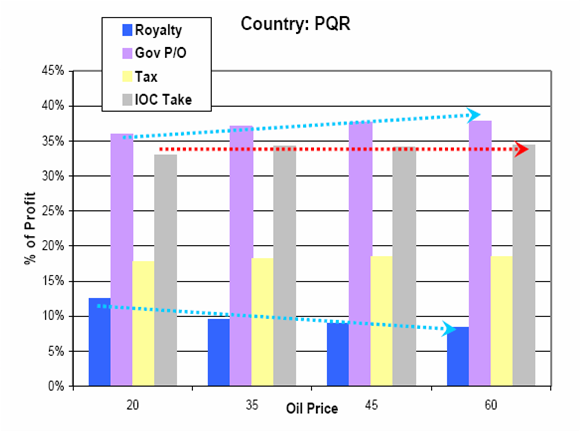

Saya mengacu tag-board dari senior saya (mas Djati Wangsa Zein): “Tolong jelasin dong mengenai perbedaan : JV, EPSA, DEPSA, PSC kadang suka mix and tambah lieur dgn istilah2 ini?".

Harus segera jawab, kalau telat bisa bisa di ospek lagi nih he he.. Emang kadang kadang kecampur aduk sich istilah istilah tersebut: PSC, PSA, EPSA, DEPSA, DPSA, JV, JVC (oops yang terakhir ini mah merk elektronik ya..). Tapi, for sure, PSC sama PSA sami mawon. Untuk EPSA, DPSA, JV akan kita bahas.

Biar clear, saya tunjukin dulu klasifikasi fiscal system, yang pertama yang lebih duluan keluar, yaitu dari Daniel Johnston (1994), kemudian ada juga dari SPE Guideline (2001), sebenarnya ini cuma modifikasi dari klasifikasinya Daniel, hampir sama aja kok.

Biar clear, saya tunjukin dulu klasifikasi fiscal system, yang pertama yang lebih duluan keluar, yaitu dari Daniel Johnston (1994), kemudian ada juga dari SPE Guideline (2001), sebenarnya ini cuma modifikasi dari klasifikasinya Daniel, hampir sama aja kok.

Inilah model yang tersedia antara investor/international oil companies (IOC) dengan host country/ government. Trus apa kaitannya dengan: EPSA (Exploration Production Sharing Agreement), DPSA (Development Production Sharing Agreement), JV (Joint Venture)?

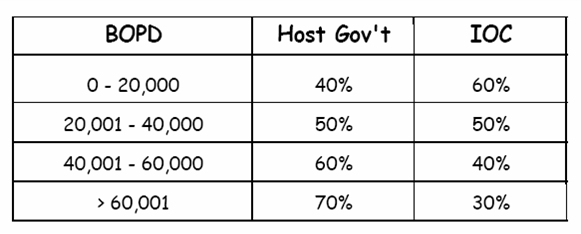

Inilah model yang tersedia antara investor/international oil companies (IOC) dengan host country/ government. Trus apa kaitannya dengan: EPSA (Exploration Production Sharing Agreement), DPSA (Development Production Sharing Agreement), JV (Joint Venture)?Jadi gini: dalam kontrak PSC (atau PSA) yang umum, setelah si Contractor (atau IOC) dapet Block (winning block), maka si Contractor akan mulai Explorasi (rata rata 5 tahun, biasanya ada opsi perpanjangan), kemudian kalau ada “commercial discovery”, si Contractor akan lanjut dengan pengembangan dan produksi (development & production). Pada saat ini, biasanya ada opsi “government participation” misalnya: 10% atau 20%, opsi ini biasanya diberikan ke NOC atau local company, namanya juga opsi, ya tentu nggak wajib diambil, karena kalau diambil, ya harus ikut nyetor duit juga. Selanjutnya, yang jadi operator tetap si IOC ini. Ini model yang umum termasuk di Indonesia.

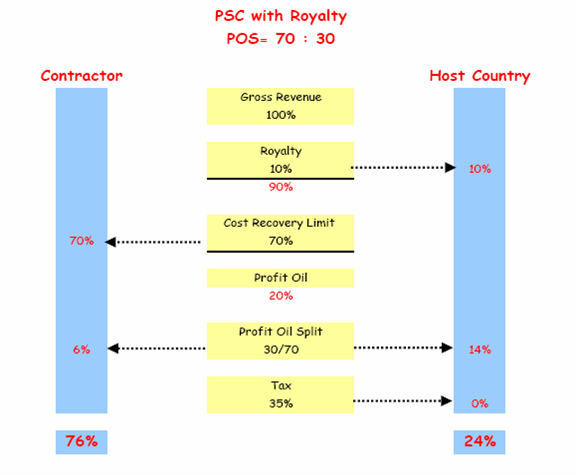

EPSA gimana?, awalnya sama, si Contractor akan mulai eksplorasi, begitu ada “commercial discovery”, maka untuk tahap pengembangan dan produksinya, si national oil company (NOC) mulai ikut serta, dibentuklah joint company (misalnya 50-50) antara Contractor yang ekplorasi tadi dengan NOC. Karena sharenya 50-50, jadi NOC ikut nyumbang biaya pengembangan dan biaya operasi sebesar 50%, kemudian untuk pelaksanaannya, dibentuklah management committee, terdiri dari perwakilan Contractor dan NOC, mirip mirip JOB kalau di kita. Model kontrak antara government dengan IOC/Contractor-nya gimana? ya pake mekanisme PSC/PSA kaya biasa (ada pembayaran royalty, pembagian profit oil split, etc).

Kalau DPSA (atau DEPSA)? Karena ini untuk phase pengembangan, artinya untuk lapangan yang sudah ditemukan, maka risk-nya relatif kecil, mungkin nantinya akan ikut model service contract. Istilah ini dari Libya, sampai saat ini masih wacana apakah model kontraknya PSC atau service contract.

Joint Venture? Di beberapa negara, untuk dapat akses ke oil resources, IOC harus mengajak local company dan membentuk Joint Venture. Misalnya: di Russia, IOC masuk dengan menggandeng mitra lokal, bentuk kontraknya?, ya tergantung: bisa konsesi (royalty tax) bisa juga PSC (oops di Russia mereka nyebutnya PSA). Begitu juga di negara lain, misalnya shell atau BP masuk, harus menggandeng mitra lokal atau NOC dan membentuk JV, model kontraknya?, ya itu tadi, tergantung model kontrak yang ada di negara bersangkutan.

Demikian kang Djati, mudah2 an nggak tambah kabur he he..