Tulisan kali ini mencoba sedikit detail melakukan analisa perilaku kontrak perminyakan, dalam hal ini berkaitan dengan perilaku elemen elemen dalam model kontrak seperti: royalty, tax, profit oil terhadap kenaikan harga minyak.

Ada 3 model kontrak yang akan dikaji:

1. Model Royalty – Tax

2. Model PSC - production based profit oil split

3. Model PSC - profitability based profit oil split

Asumsi umum untuk semua model:

- Periode produksi : 20 tahun (anggap periode kontrak berakhir)

- Cadangan terambil : 200 juta barrel

- Biaya operasi (opex)= $5 per barrel

- Finding & Development cost= $ 3.5 per barrel

- Asumsi harga minyak: $20, $ 35, $ 45 dan $ 60 per barrel

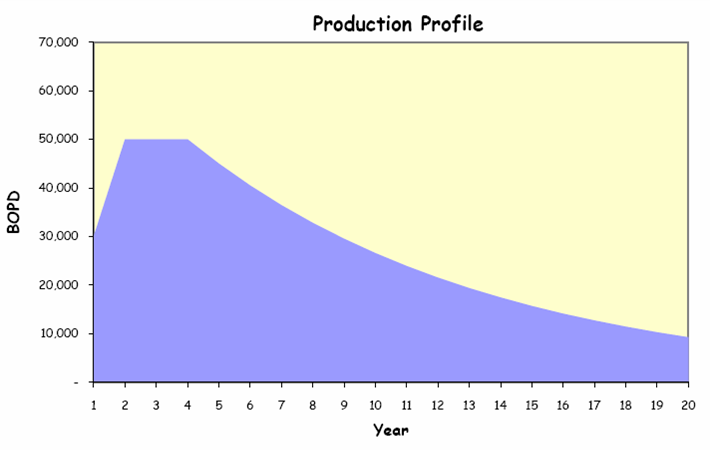

Profil produksi sebagai berikut:

Ada 3 model kontrak yang akan dikaji:

1. Model Royalty – Tax

2. Model PSC - production based profit oil split

3. Model PSC - profitability based profit oil split

Asumsi umum untuk semua model:

- Periode produksi : 20 tahun (anggap periode kontrak berakhir)

- Cadangan terambil : 200 juta barrel

- Biaya operasi (opex)= $5 per barrel

- Finding & Development cost= $ 3.5 per barrel

- Asumsi harga minyak: $20, $ 35, $ 45 dan $ 60 per barrel

Profil produksi sebagai berikut:

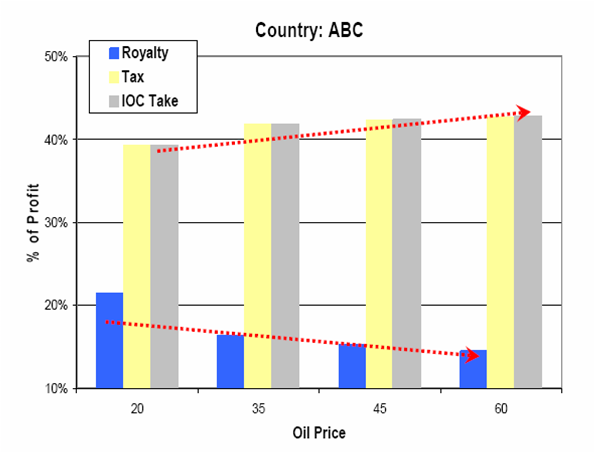

1. Model Royalty Tax (country: “ABC”)

Asumsi Fiscal Terms:

Royalty = 12.5%, Income Tax = 50%.

Selanjutnya dengan menggunakan excel spreadsheet akan kita peroleh plot sebagai berikut:

Analisa:

Sumbu vertikal adalah persentase profit (profit dalam hal ini adalah gross revenue minus cost). Gambar diatas menunjukkan bahwa dengan kenaikan profit (dalam hal ini diakibatkan kenaikan harga minyak) maka persentase royalty terhadap profit akan terus menurun. Sementara IOC take (atau contractor take) semakin miningkat dengan kenaikan harga minyak, walaupun peningkatan tersebut kecenderungannya semakin kecil dengan semakin naiknya harga minyak. Secara umum dapat dikatakan bahwa semakin naik tingkat keuntungan maka “kue bagian kontraktor” sedikit meningkat, sebaliknya, “kue bagian negara” sedikit menurun.

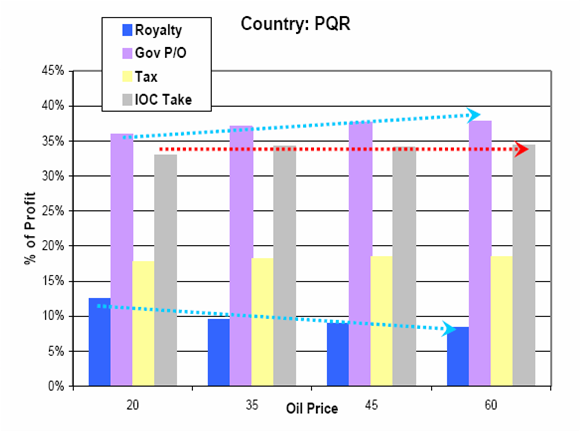

2. Model PSC production based (country: “PQR”)

Asumsi Fiscal Terms:

Royalty= 7.5%

Cost recovery limit = 70%

Profit oil split berupa sliding scale sbb:

0 – 25,000 BOPD, maka POS* = 40% - 60% (pemerintah – contractor)

25,000 – 50,000 BOPD, maka POS = 45% - 55%

50,000 – 75,000 BOPD, maka POS = 50% - 50%

> 75,000 BOPD, maka POS = 55% - 45%

Income Tax 35%

*) POS = Profit Oil Split

Analisa:

Royalty (karena diambil dari persentase dari gross revenue) seperti halnya model royalty tax, akan terus menurun dengan meningkatnya harga minyak. Namun demikian pada saat yang sama, persentase profit oil government juga meningkat. Sementara dari sisi IOC/contractor, relatif tidak ada perubahan dengan adanya kenaikan harga minyak. Kesimpulan: kenaikan harga minyak tidak mempengaruhi share bagian “kue” atawa profit, artinya pembagian persentase profit antara negara dan IOC besarnya segitu aja nggak terpengaruh kenaikan harga minyak.

3. Model PSC profitability based (country: ”XYZ”)

Asumsi fiscal terms:

Royalty = 10%

Cost recovery limit: nggak ada alias 100%

Profit oil split berdasarkan ROR before tax sbb:

ROR before tax:

0 – 30% , maka POS = 100% (contractor)

30 – 40% , maka POS = 80%

40 -50%, maka POS = 60%

> 50%, maka POS = 40%

Income Tax = 25%

Analisa:

Profitability based intinya contractor diberi kesempatan supaya bisa lebih cepat memperoleh pengembalian investasinya, artinya ada saat awal, contractor akan dapat profit oil split yang lebih besar. Dari gambar atas, pada saat harga minyak kecil, pemerintah nggak dapat apa dari profit oil, hanya dapat royalty dan tax, dengan meningkatnya harga minyak, profit oil bagian pemerintah akan meningkat tajam. IOC/contractor take akan menurun seiring kenaikan harga minyak.

Pengaruh Capex dan Opex.

Tentu kita nggak bisa menutup mata bahwa kenaikan harga minyak selalu diikuti oleh kenaikan biaya upstream, dari ketiga model tersebut selanjutnya kita lihat bagaimana pengaruh kenaikan biaya investasi (capex) dan biaya operasi (opex), hasil perhitungan masing masing model ditunjukkan pada gambar gambar berikut.

Gambar bagian atas (pengaruh capex) menunjukkan bahwa keuntungan contractor (diwaklili oleh IRR contractor) tentu saja akan turun dengan kenaikan biaya investasi, dalam gambar dianggap kenaikan capex mencapai 100%. Namun demikian kenaikan harga minyak yang signifikan dari $ 20 per barrel menjadi $ 60 per barrel tentu tetap menguntungkan contractor. Sementara itu dari sisi Opex (Gambar bagian bawah), pengaruhnya relatif tidak signifikan.

Gambar bagian atas (pengaruh capex) menunjukkan bahwa keuntungan contractor (diwaklili oleh IRR contractor) tentu saja akan turun dengan kenaikan biaya investasi, dalam gambar dianggap kenaikan capex mencapai 100%. Namun demikian kenaikan harga minyak yang signifikan dari $ 20 per barrel menjadi $ 60 per barrel tentu tetap menguntungkan contractor. Sementara itu dari sisi Opex (Gambar bagian bawah), pengaruhnya relatif tidak signifikan.

No comments:

Post a Comment